Alors que le Bénin accélère sa transition vers les services financiers numériques, de nombreux usagers se heurtent à des dysfonctionnements fréquents des guichets automatiques et des plateformes Mobile Money. Retards de remboursement, mauvaise information, flou juridique : malgré les textes et les dispositifs de régulation en place, les plaintes s’accumulent et la confiance s’effrite.

Bergedor HADJIHOU (Coll)

Un samedi matin, Élie Adjogou, jurisconsulte, se rend comme à son habitude à l’agence bancaire de Godomey IITA, dans la commune d’Abomey-Calavi, pour effectuer un retrait au guichet automatique bancaire (GAB). Après avoir vérifié que son compte était crédité d’un montant suffisant, il initie un retrait de plus de 200 000 francs CFA. Mais la transaction prend une tournure inattendue. « Alors que l’argent devait sortir, le distributeur m’a signalé une erreur, a éjecté ma carte et délivré un reçu sur lequel on pouvait lire simplement « Retrait », sans mention du montant. C’est une irrégularité, car normalement le montant débité figure toujours sur le reçu. En réalité, l’argent n’est jamais sorti du distributeur », explique-t-il.

Quelques minutes plus tard, il tente à nouveau un retrait, sans succès. Cette fois, le reçu affiche : « Solde insuffisant. Retrait : 0 franc ». À la consultation de son compte, il découvre qu’il ne lui reste que 2 000 francs CFA. « On m’a conseillé de patienter jusqu’au mardi pour réessayer. Mardi, puis mercredi… toujours rien », déplore-t-il.

Face au silence de la banque, Élie adresse deux mises en demeure, exigeant la restitution des fonds dans un délai de huit jours. « Je n’ai reçu aucun appel, aucun message, et je ne constatais toujours pas le remboursement sur ma carte. Cela m’a causé un réel préjudice. Finalement, le montant a été reversé plus de trois mois après l’incident. », a-t-il confié.

Comme Élie Adjogou, de nombreux Béninois se heurtent à d’énormes difficultés lorsqu’ils cherchent à se faire rembourser après une transaction échouée au guichet automatique.

Josias (nom d’emprunt), client d’Atlantique Banque, en a également fait les frais. Le 28 février 2025, juste après le virement de son salaire, il a un besoin urgent de liquidités à Cotonou. Mais le seul distributeur à proximité est en panne. En raison de l’urgence, il décide d’utiliser le guichet automatique de Coris Bank International, un peu plus loin, car sa carte permet les retraits dans d’autres banques.

« J’ai inséré ma carte et suivi toutes les étapes, mais l’argent n’est jamais sorti. Pourtant, mon compte a été débité de 115 000 francs CFA », raconte-t-il. Lorsqu’il s’adresse à Coris Bank International, on le renvoie vers sa propre banque. « Les va-et-vient entre les deux institutions ont duré plus d’un mois avant que je ne récupère mon salaire. Les dommages que cela m’a causés sont incommensurables », conclut-il.

Des usagers de services bancaires mobiles désabusés

L’essor des services financiers numériques a modifié les habitudes au Bénin. Pour faciliter les échanges, les banques et les opérateurs de téléphonie mobile ont mis en place des services de transfert entre comptes bancaires et portefeuilles électroniques, connus sous les appellations PUSH & PULL. Cette innovation accompagne la progression des paiements électroniques, dopés par la digitalisation croissante de l’administration et de l’économie.

En 2023, le Bénin a enregistré un volume total de 2,09 milliards de transactions de monnaie électronique, soit 22,22 % du volume global au sein de l’Union économique et monétaire ouest-africaine (UEMOA). Ce chiffre marque une hausse de 38,72 % par rapport à 2022, où le pays avait comptabilisé environ 1,5 milliard de transactions. Cette progression, équivalente à près de 584 millions de transactions supplémentaires en un an, témoigne d’un recours accru aux services financiers numériques. Ces données sont issues du rapport sur l’évolution des services financiers numériques dans l’UEMOA au titre de l’année 2023, publié par la Banque Centrale des États de l’Afrique de l’Ouest (BCEAO) en février 2025.

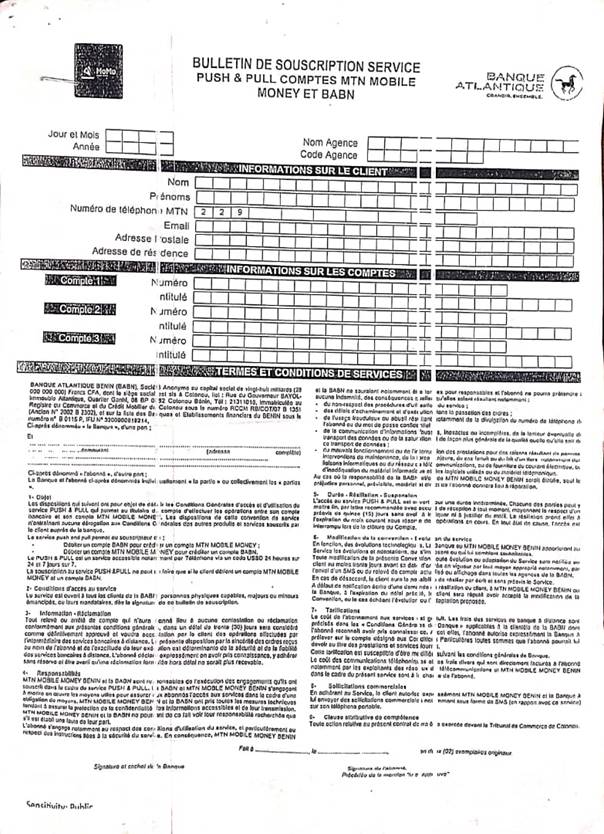

Toutefois cette dynamique s’accompagne de pratiques discutables. Dans les bulletins de souscription, des clauses essentielles sont reléguées en petits caractères, comme celle qui précise qu’un relevé de compte non contesté dans un délai de 30 jours est réputé accepté. Ce laps de temps, souvent ignoré par les clients peu familiarisés avec les outils numériques, limite leur capacité à contester une opération indue.

« La loi exige que les dispositions fondamentales soient rédigées de manière lisible, afin d’assurer un consentement éclairé. Si ce principe n’est pas respecté, le consommateur peut invoquer le vice de consentement pour résilier le contrat », rappelle Éric Houessou, président de l’Association béninoise pour la défense du consommateur (ABDC).

Bulletin de souscription au service PUSH & PULL entre comptes bancaires et Mobile Money au Bénin. Certaines conditions importantes y figurent en petits caractères, notamment celles relatives aux délais de contestation, souvent méconnues des usagers.

L’expérience de Saturnin Adjibadé, jardinier à Porto-Novo, en est une illustration. En 2025, convaincu par ses collègues maraîchers des avantages du service, il décide de relier son compte bancaire à son portefeuille mobile pour faciliter ses paiements. Lors d’un transfert de 25 000 francs CFA de son compte bancaire vers son compte Mobile Money, l’argent ne parvient jamais sur son téléphone. « J’ai perdu confiance dans ce système. À quoi bon l’utiliser si l’on ne peut pas disposer de son argent au moment opportun ? », interroge-t-il. Le retard de résolution a bloqué un projet commercial qu’il comptait lancer immédiatement.

Le même sentiment de désillusion est partagé par un autre usager rencontré à Cotonou. Après plusieurs transferts réussis, il effectue un dépôt depuis son compte Mobile Money vers son compte bancaire. Le montant est débité, mais le compte bancaire n’est jamais crédité. « Le service client de l’opérateur m’a parlé d’un dysfonctionnement, tandis que ma banque affirmait que la résolution relevait de l’opérateur. À ce jour, je n’ai pas été remboursé. J’ai cessé d’utiliser ce service, d’autant plus qu’il est doublement facturé, par la banque et par l’opérateur. »

Augustine, elle, a été victime d’un cas encore plus troublant. Le 11 octobre 2024, elle découvre un retrait de 965 000 francs CFA sur son compte d’épargne ECOBANK, effectué avec un numéro de téléphone MTN qui ne lui appartient pas. Malgré sa réclamation immédiate, aucune solution n’est apportée pendant plus de trois mois. Exaspérée, elle décide de rendre l’affaire publique sur les réseaux sociaux. Ce n’est qu’après cette médiatisation qu’Ecobank publie un communiqué parlant de « cas isolé » et s’engageant à traiter toute réclamation dans un délai de 30 jours sauf celles liées aux débits à tort, qui peuvent prendre plus de temps.

Mais dans les faits, il semble que tant que le client ne proteste pas activement, ni la banque ni l’opérateur ne prend l’initiative de rembourser les montants indûment débités.

Une inclusion financière encore fragile

Le Bénin a considérablement investi ces dernières années pour élargir l’accès aux services bancaires. À travers des stratégies nationales d’inclusion financière et des programmes d’éducation financière, le pays cherche à intégrer les populations à faibles revenus ainsi que les petites et moyennes entreprises (PME) dans le système formel.

Les guichets automatiques bancaires, présents aussi bien en ville qu’en zone rurale, jouent un rôle central dans cette dynamique. Ils permettent aux usagers d’effectuer des retraits, versements, transferts ou encore virements, sans passer systématiquement par une agence. Ces infrastructures modernes, désormais présentes sur tout le territoire national, facilitent des opérations courantes comme la consultation du solde ou le retrait d’espèces.

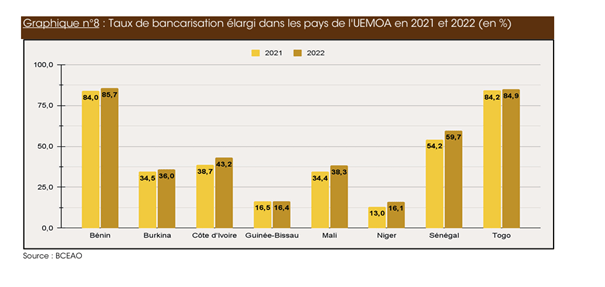

Les résultats sont significatifs. Selon un rapport de la BCEAO sur l’inclusion financière dans l’UEMOA, publié en octobre 2023, le Bénin affiche un taux de bancarisation élargi de 84,9 %, le plus élevé de la région, devant le Sénégal (59,7 %), la Côte d’Ivoire (43,2 %) et le Mali (38,3 %).

En parallèle, le nombre de cartes bancaires en circulation est passé de 800 000 en 2020 à 1,33 million en 2023, pour un total de 326 guichets automatiques, selon les chiffres d’Agence Ecofin. Cette évolution s’inscrit dans l’ambition nationale de transition vers une économie cashless.

Mais derrière cette modernisation, se cache une réalité plus inquiétante. Les dysfonctionnements techniques, les transactions échouées et les remboursements à rallonge minent progressivement la confiance des usagers. « C’est la peur au ventre que nous faisons ce genre d’opérations dans les régions du nord Bénin. La mauvaise qualité du réseau et les coupures d’électricité fréquentes augmentent le risque d’échec. 80 % des plaintes que nous recevons sont liées à des dysfonctionnements bancaires », alerte Auguste Nougbodjingni, président de l’Association pour la défense des consommateurs du Septentrion.

Même constat du côté des experts du secteur. André Sévo, économiste financier et ancien responsable de la banque à distance à la Société Générale Bénin, explique : « Ce genre de constat peut se faire lorsqu’il y a une rupture de la connexion ou une défaillance du système d’information entre le moment où l’opération a déjà été engagée sur le compte par un débit et la mise à disposition des fonds sur le terminal ». Il pointe aussi un manque de réactivité dans la résolution des incidents, parfois dû à un excès de prudence, à des lenteurs internes ou à un défaut de communication.

Les coupures d’électricité ou les maintenances non signalées aggravent la situation. « Il est fait obligation aux établissements financiers de garantir un accès continu à leurs services, 24h/24 et 7j/7. En cas de maintenance ou de panne, il serait essentiel d’en informer les clients et de mettre en place un dispositif alternatif », suggère Élie Adjogou.

Contactées pour recueillir leurs explications sur ces dysfonctionnements et les retards de remboursement, toutes les banques citées dans cet article n’ont pas donné suite à nos sollicitations. Bien que nous soyons passés par des canaux officiels, aucune réponse ne nous est parvenue. Seul Moov Money, le portefeuille mobile du réseau GSM Moov Africa au Bénin, a répondu à notre questionnaire. Le service indique que la majorité soit 99 % des plaintes reçues concernent des transactions non abouties, qu’il s’agisse de transferts de la banque vers le téléphone ou inversement. Selon Moov Money, les corrections se font généralement par la restitution des fonds sur le compte d’origine dans un délai de 24 heures, sauf en cas de force majeure ou de difficultés techniques exceptionnelles.

Réduire les délais de traitement des transactions échouées

Pour encadrer les pratiques des établissements financiers dans l’espace UEMOA, le gouvernement béninois s’appuie sur les instruments réglementaires de la Banque Centrale des États de l’Afrique de l’Ouest (BCEAO). L’article 7 de l’Instruction n°008-05-2015, régissant les conditions d’exercice des activités des émetteurs de monnaie électronique, impose aux établissements l’obligation de mettre en place un dispositif éprouvé de continuité des opérations. En clair, les plateformes, machines et guichets doivent rester fonctionnels en permanence pour garantir la fiabilité des services.

Sur le plan national, le décret n°2020-291 du 3 juin 2020a instituél’Observatoire de la qualité des services financiers (OQSF), avec pour mission de veiller à la protection des consommateurs et à l’amélioration des prestations offertes par les banques et institutions financières. L’opérationnalisation de cet organe a été rendue effective en octobre 2024, avec la nomination de son Secrétaire Exécutif.

L’OQSF est notamment chargé de veiller à ce que les remboursements liés aux transactions échouées soient effectués dans des délais raisonnables. En vertu des textes en vigueur, tout client qui s’estime lésé peut, avant de saisir la justice, adresser une réclamation auprès de la Commission bancaire, afin de bénéficier d’une procédure de médiation via l’OQSF.

Cependant, l’organisme reste encore en phase de structuration. À ce jour, il ne dispose ni de données statistiques consolidées ni d’études actualisées permettant d’évaluer l’ampleur des litiges liés aux transactions électroniques. Des efforts sont néanmoins en cours pour la mise en place d’un dispositif de collecte et de traitement de données, qui permettra d’analyser les tendances, évaluer les performances des prestataires et formuler des mesures correctives.

« Nous travaillerons à l’OQSF à réduire considérablement les délais de traitement des transactions échouées, qui sont parfois très longs, et à instaurer une meilleure relation entre les institutions financières et leurs clients », affirme Abou Bakary Issiaka, Secrétaire Exécutif de l’Observatoire de la Qualité des Services Financiers du Bénin.